Affiliations institutionnelles

Ligue Occitanie de Tennis de Table

Dispositif du ministère des Sports

70 euros pour aider les 6-30 ans à faire du sport

Partenaires principaux

Le top du ping en Occitanie

Autre partenaire

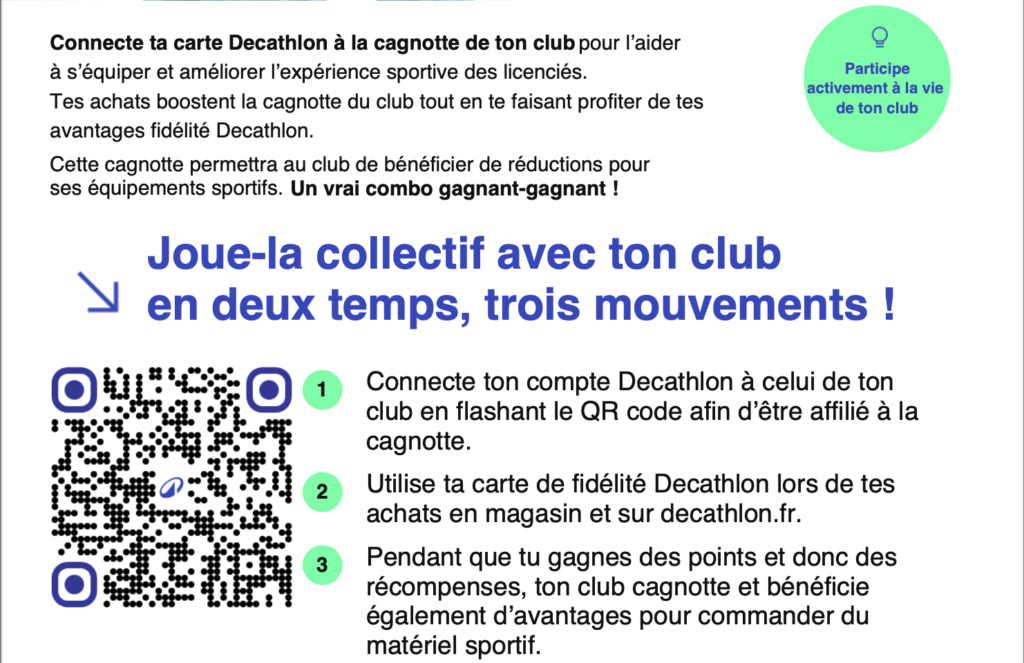

Grâce au programme “Partnership Decathlon”, Decathlon Montpellier Odysseum propose de récompenser sa fidélité en mettant à disposition une cagnotte alimentée par les achats du club et de ses adhérents.

Cela fonctionne dans tous les magasins de France et d’Europe ainsi que sur le site internet.

Les adhérents du club doivent simplement mentionner sur leur compte Decathlon le fait d’être licenciés au club.

2 facons de rejoindre la cagnotte :

- Via le lien suivant : https://partnership.decathlonpro.fr/invitation/33edb69e-a119-4f0c-99ab-6d857473e82f

ou

- En scannant le QR Code :

Le fournisseur de matériels reconnu pour le club et pour les licenciés.

En passant par le club pour faire vos commandes en matériel, vous bénéficirez en autres de prix bas sur plus de 6000 références sur le catalogue ainsi qu’une expédition de votre commande le jour même !

Grâce à notre nouveau partenariat avec le Complexe La Salle à Mauguio, vous bénéficiez désormais d’un avantage exclusif en tant que licencié !

👉 60€ de réduction sur la formule de votre choix (musculation, cardio, cours collectifs, piscine, préparation physique, etc.).

Plateforme utilisée

Gère en autre, les stages, les compétitions et autres évènements proposés par le club

Don, mécénat et parrainage

Les dons reçus permettent au Lunel T.T. de maintenir et renouveler son matériel, de développer le niveau sportif et de planifier les futurs projets.

Contactez nous par courriel (partenariat@luneltt.fr)

L’association délivre dans tous les cas un justificatif pour la déclaration fiscale.

Particulier

Les dons versés par un particulier

Un particulier qui réalise un don au profit d’une association sportive bénéficie d’une réduction d’impôt. Celle-ci est égale à 66% des sommes versées, dans la limite de 20% des revenus imposables. Le donateur récupérera le reçu Cerfa n°11580*03 établi par l’association et portera sur sa déclaration de revenus, page 4, ligne 7UF, la somme correspondant au montant figurant sur le reçu.

Par exemple, un don de 150 euros versé à une association ouvre droit à une diminution d’impôt de 99 euros (150 x 66%).

Entreprise

Vous êtes une entreprise locale et souhaitez nous soutenir en créant un partenariat avec le club ? Devenez un sponsor !

Les dons versés par une entreprise

Le dispositif de réduction d’impôt est également valable pour les professionnels qui effectuent des dons au profit d’organismes associatifs. Il s’agit du mécénat d’entreprise.

Selon l’article 238 bis du Code général des impôts, un professionnel qui verse un don à un organisme sportif bénéficie d’une réduction d’impôt fixée à :

- 60 % pour la partie des dons inférieure ou égale à 2 millions d’euros

- 40% pour la partie supérieure à 2 millions d’euros

Le mécénat, un don sans contrepartie

Dans le cas du mécénat, l’entreprise apporte un soutien financier, humain ou matériel à un organisme d’intérêt général, sans attendre de contrepartie équivalente, comme indiqué dans l’arrêté du 6 janvier 1989.

Plaquette d’information disponible